Những vụ việc gần đây, như Tân Hoàng Minh, FLC, hay SCB, vẫn chưa làm bạn thấy lo ngại nhiều về ảnh hưởng của nó với ngành kiểm toán độc lập ở Việt Nam? Vậy thì, hãy cùng tìm hiểu một chút về vụ Enron, để coi tác động của một vụ việc đến toàn ngành có thể lớn đến mức nào.

Trước hết, cần phải thừa nhận, đây là scandal nổi nhất và có tác động sâu rộng đến ngành kiểm toán. Các bạn có thể dễ dàng tra Gúc Gồ để đọc kỹ hơn về vụ này. Không chỉ là gian lận tài chính từ chính ban giám đốc, vụ việc còn có sự tiếp sức của chính audit firm lâu năm của Enron – Arthur Andersen. Vụ scandal diễn ra vào đầu những năm 2000s, nhưng tác động đến toàn ngành vẫn còn đến ngày nay.

(1) Sự sụp đổ của Arthur Andersen, khiến Big5 trở thành Big4 như hiện giờ.

Hồi đó, chúng ta có Big5. Nhờ vụ này, con số được rút gọn còn 4. Ngày nay, khoảng cách về doanh thu giữa firm ở vị trí số 5 – BDO và số 4 – KPMG rất xa. Xa đến nỗi, có những năm tổng doanh thu của các firms 5, 6, 7 và 8 còn chưa bằng firm đứng thứ 4.

(2) Các firms chuyển sang mô hình mạng lưới (network).

Mỗi firm ở từng quốc gia, thành phố chỉ là thành viên (member), không phải là công ty con (subsidiary), chỉ dùng tên, quy trình làm việc, và quản lý chất lượng chung. Nếu member firm ở quốc gia nào vướng scandal và chịu phạt, vậy thì hậu quả chỉ member firm đó gánh chịu thôi, không ảnh hưởng đến member firms ở các quốc gia khác. Không ai muốn sụp đổ toàn bộ như Arthur Andersen lúc trước.

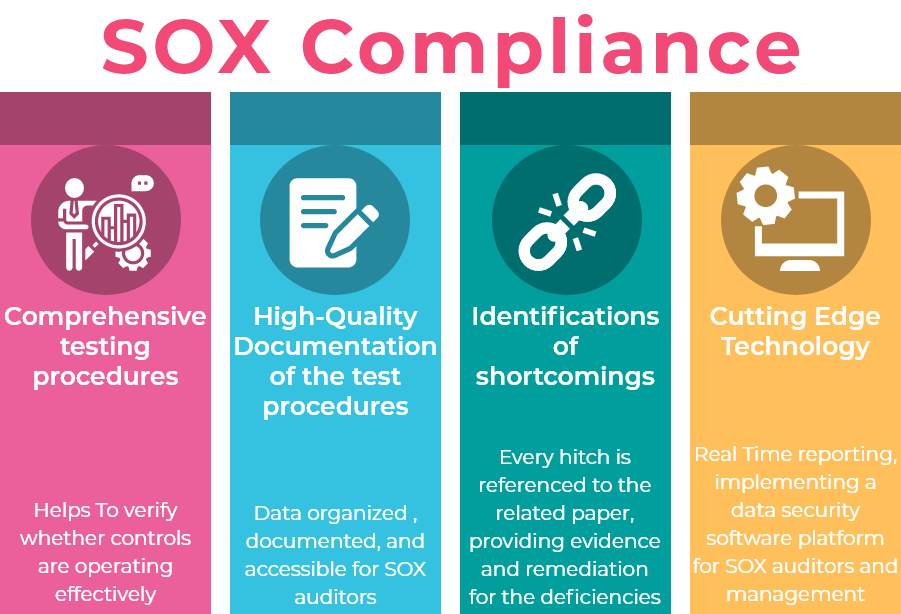

(3) Sự ra đời của bộ luật Sarbanes-Oxley (SOX) ở Mỹ nhằm tăng cường tính quản trị và hệ thống kiểm soát nội bộ.

Nhờ bộ luật này, công nhân chúng ta có thêm một task nữa để làm khi kiểm toán công ty con của các tập đoàn Mỹ – SOX 404 testing. Nếu bạn nghĩ walkthrough hoặc test of control đã thấy “mệt” và “đáng ghét” lắm rồi, hãy làm SOX 404 để thấy như nào mới là “đáng ghét” thực sự.

(4) Thay đổi về quy trình và thủ tục kiểm toán.

Chính vì vụ Enron, nên ngành kiểm toán chuyển qua làm việc theo “risk-based approach” – dựa vào đánh giá rủi ro. Thêm nữa, các quy định liên quan đến giấy tờ làm việc, review, bảo mật thông tin, hoặc archive audit files được siết chặt. Vậy nên, hãy cùng cảm ơn vụ Enron. Đến nỗi, Partner cũ của mình ở Singapore từng mơ màng nhớ lại thời làm việc “huy hoàng” trước vụ Enron: “Hồi đó làm việc chilled lắm, để file đầy ở văn phòng mà có ai nói gì đâu, cũng chẳng phải archive gì cả. Bây giờ thì khác nhiều rồi.”

Mình tin rằng, trong thời gian tới, khi có kết luận chính thức và rõ ràng từ cơ quan điều tra, Bộ Tài chính sẽ có những giải pháp và quy định mới liên quan đến ngành kiểm toán độc lập. Hãy cùng chờ xem.

Leave a comment